Las consecuencias del confinamiento por Covid-19, la contracción de la economía y la falta de liquidez siguen afectando los principales indicadores.

El saldo de los activos totales del sector de Uniones de Crédito en México se colocaron en 58,461 millones de pesos, lo que representa un descenso anualizado de 9.4% en términos reales y una reducción de 3,165.77 millones de pesos al cierre de marzo de 2021, según datos difundidos por la Comisión Nacional Bancaria y de Valores (CNBV).

Asimismo, en el mismo periodo la cartera de crédito vigente del sector alcanzó un saldo de 42,825 millones de pesos, registrando una contracción de 2,089.87 millones de pesos, equivalente a una disminución real de 7.6 por ciento.

Según un comunicado de prensa de la autoridad reguladora, los préstamos bancarios, de socios y otros organismos se ubicaron en 45,562 millones de pesos, con una disminución anual real de 12.0 por ciento.

De lo anterior, el 71.6% correspondió a préstamos de socios (la parte fundamental en la operación de las Uniones de Crédito en nuestro país), los cuales disminuyeron 11.4% en términos anuales reales, resultado de la falta de liquidez y el crecimiento en la morosidad.

En cuanto al rubro de las inversiones en valores pasó de 7,039.62 millones de pesos a 6,895.92 millones de marzo del 2020, al mismo mes del presente año, una baja de 2.04%, que en recursos significa 143.69 millones menos en los últimos 12 meses de estudio.

En el caso del pasivo total, este dato se ubicó en 47,119.90 millones de pesos en marzo del 2021, 7.15% menos que en marzo del 2020. De las Uniones de Crédito, las que registran los mayores porcentajes en cuanto a pasivos totales son: FICEIN (12.18%), CUAUHTEMOC (9.89%), ALPURA (9.20%), U.C.I.A.L.S.A. (8.95%), UCCP (7.81%), ALLENDE (4.63%) y DEFINE (4.03%).

Ganancias o pérdidas

El resultado neto del sector acumulado al primer trimestre de 2021 fue de 120 millones de pesos, 34.0% menor en términos reales respecto al mismo periodo del año anterior. Las Uniones de Crédito que registraron mayor porcentaje fueron:

FICEIN (23.63%)

U.C.I.A.L.S.A. (21.54%)

CUAUHTÉMOC (16.10%)

ALLENDE (14.85%)

DEFINE (14.14%)

UCCP (10.87%)

ALPURA (10.29%)

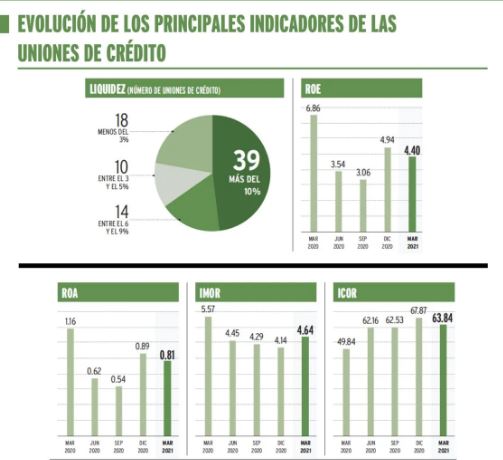

Mientras que los indicadores, el rendimiento sobre activos (ROA) que se mide a través del Resultado neto flujo 12 meses / Activo total promedio 12 meses fue de 0.81% y el rendimiento sobre capital contable (ROE) que se calcula del Resultado neto flujo 12 meses / Capital contable promedio 12 meses, se ubicó en 4.40%, al cierre del primer trimestre del 2021, según los datos de las 82 Uniones de Crédito que reportaron información a la Comisión Nacional Bancaria y de Valores.

En el caso del rubro de los gastos de administración se ubicaron en 393.73 millones de pesos, lo que representa una baja de 6.94% anualizada (equivalente a 29.36 millones de pesos), al cierre de marzo del 2021.

Morosidad

El índice de morosidad (IMOR) de la cartera total que es calculado por medio de la cartera vencida/ la cartera de crédito total se ubicó en 4.64%, al cierre de marzo del 2021, mientras que 12 meses atrás el IMOR se colocó en 5.83%, lo que muestra una mejoría.

Al parecer, con la adhesión de los créditos a los Criterios Contables Especiales emitidos por la autoridad reguladora en abril del 2020 frenó un poco el índice de morosidad del sector de las Uniones de Crédito.

Las entidades con menor IMOR fueron: UCIC SONORA (0.07%), UNICRECE (0.16%), UCAH (0.25%), CHIHUAHUENSE (0.29%), HIDALGO (0.69%), GASOLINEROS (0.80%), UCEPCO (0.80%) y CRÉDITO MEXICANO (0.83%).

Un indicador muy importante en el reporte es el índice de cobertura de cartera vencida que se mide a través de las estimaciones preventivas para riesgos crediticios / Cartera vencida que pasó de 48.83% a 63.68%, del primer trimestre del 2020 al primer trimestre del 2021.

Noticias que podrían interesarte:

- Pensión Bienestar 2026: qué hacer si tu depósito no llegó y cómo recuperar el pago

- México y Canadá buscan extender el T-MEC 16 años más y envían mensaje a Estados Unidos

- Precio del dólar hoy 3 de junio de 2026 en México: tipo de cambio y bancos

- Jóvenes Construyendo el Futuro 2026: nuevas convocatorias y requisitos para registrarse

- Calendario SEP 2026: estos son los días que faltan para las vacaciones de verano

Noticias relacionadas: